Поддержка в режиме 24/7

- Быстрый и удобный обмен электронными документами с Вашими контрагентами

- Надежность, защищённость и юридическая значимость электронных документов

- Легкая интеграция с Вашей учетной системой

- Сдать отчетность без очереди, в любое время дня и ночи

- Всегда Актуальные формы отчетов

- Проверка отчетов по стандартам госорганов

- Оценить финансовое состояние своей компании

- Выбрать оптимальную систему налогообложения

- Оценить риск налоговой проверки и не только.

- Все о компаниях- имена учредителей, данные о финансовом состоянии, участии в торгах,

судебных процессах и многое другое - Электронные подписи для торгов и госпорталов

- Поиск подходящих торгов и закупок

- Легко искать подходящие торги и закупки

- Получить информацию по заказчикам и конкурентам

- Получить Электронную подпись для участия в торгах

- Помощь по участию в торгах

- Надежность, защищённость и юридическая

значимость электронных документов - Электронные подписи для участия в торгах и

работы на госпорталах - Электронные подписи для Физических и

Юридических лиц

- Касса по 54-ФЗ

- Регистрация в ФНС

- Подключение к ОФД

- Фискальный накопитель

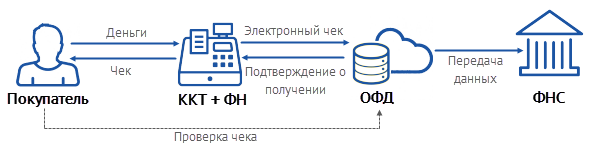

Контрольно-кассовая техника (ККТ), согласно федеральному закону 54-ФЗ, должна не только печатать чеки, но и отправлять их в ФНС через оператора фискальных данных (ОФД).

ОФД собирает данные с кассовых аппаратов, хранит их и передает в ФНС. По новому законодательству передавать данные, минуя ОФД, не получится. Каждому владельцу ККТ необходимо заключить договор на обслуживание с оператором фискальных данных. Организации и ИП, которые применяют УСН, ЕСХН, ЕНВД или ПСН, обязаны подключиться к ОФД до 1 июля 2018 г.

Как работает ОФД?

1. Покупатель подходит с товаром на кассу, кассир пробивает товар и оформляет чек. ККТ с помощью фискального накопителя (ФН) формирует электронный вариант чека с фискальным признаком и отправляет его в ОФД.

2. ОФД проверяет подлинность чека и отправляет в ККТ подтверждение о получении.

3. Все полученные данные ОФД обрабатывает, формирует отчеты и отправляет в ФНС.

На сайте ОФД каждый покупатель может проверить, что электронный чек соответствует бумажному — Проверить чек . Если чек не найден или в нем указаны неверные данные — это повод для обращения в ФНС.

Что нужно магазину для работы с ОФД?

- Подключение ККТ к интернету — касса должна передавать фискальные данные минимум 1 раз в 30 дней, иначе будет заблокирована;

- ККТ с фискальным накопителем.

- Договор с ОФД на обработку фискальных данных;

- Квалифицированная электронная подпись для регистрации кассы на сайте ФНС.

Как подключиться к ОФД?

1. Купить новую ККТ или модернизировать старую.

2. Получить квалифицированную электронную подпись, если у вас ее нет.

3. Заключить договор на подключение к ОФД;

4. Зарегистрироваться в ФНС (1 день);

5. Настроить и активировать ККТ — не позднее одного рабочего дня, после послучение от ФНС регистрационных номеров касс.

ШТРАФЫ ЗА НАРУШЕНИЕ 54-ФЗ

| Нарушение | Наказание | |

| Для должностных лиц | Для юридических лиц и ИП | |

| Магазин не перешел вовремя на новый формат работы | 3/4 от суммы непробитой по кассе выручки (минимум 30 000 рублей) | |

| Неприменение ККТ в установленном порядке | от 25% до 50% суммы расчета вне кассы (минимум 10 000 рублей) | от 75% до 100% суммы расчета вне кассы (минимум 30 000 рублей) |

| За магазином повторно замечено неприменение кассы, а сумма расчетов превысила 1 000 000 рублей | дисквалификация на срок от 1 года до 2 лет | приостановка деятельности на срок до 90 суток |

| Магазин применяет кассы, не соответствующие требованиям законодательства | предупреждение или штраф 1 500 — 3 000 рублей | предупреждение или штраф 5 000 — 10 000 рублей |

| Магазин нарушает правила регистрации ККТ, сроков и условий ее перерегистрации, порядка применения | предупреждение или штраф 1 500 — 3 000 рублей | предупреждение или штраф 5 000 — 10 000 рублей |

| Непредоставление клиенту бумажного или электронного чека по его требованию | предупреждение или штраф 2 000 рублей | предупреждение или штраф 10 000 рублей |

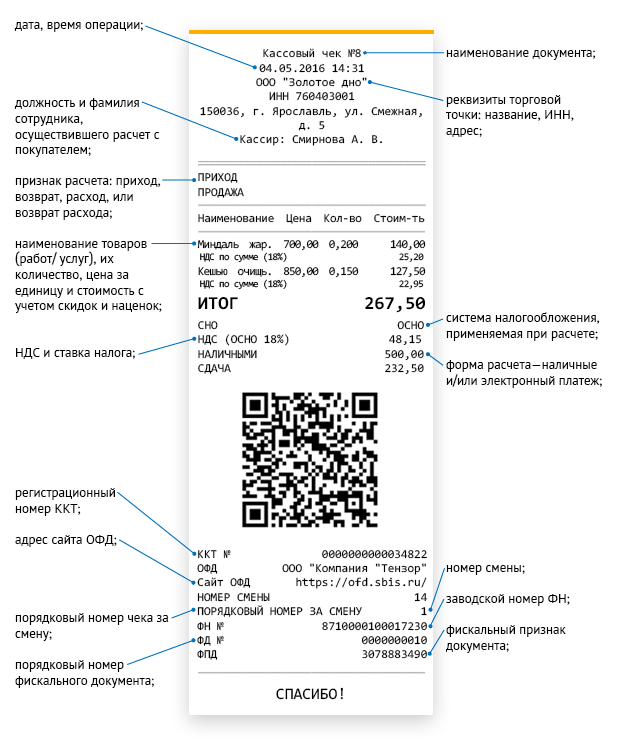

Кассовый чек

В соответствии с 54-ФЗ кассовый чек и бланк строгой отчетности должны содержать:

ВОЗМЕЩЕНИЕ ЗАТРАТ НА ПРИОБРЕТЕНИЕ ККТ ДЛЯ ИП НА ЕНВД И ПСН

Индивидуальные предприниматели, применяющие ЕНВД или ПСН, при покупке онлайн-кассы имеют право уменьшить сумму налога. Вычет предоставляется на каждую единицу контрольно-кассовой техники не более 18 000 рублей.

В сумму расходов предприниматель может включить затраты на приобретение:

- самой ККТ;

- фискального накопителя;

- необходимого программого обеспечения;

- сопутствующих работ и услуг (например, услуг по настройке ККТ).

Обязательные условия применения вычета

1. Приобретенная онлайн-касса включена в официальный реестр ККТ.

2. ККТ зарегистрирована в налоговом органе в период:

- с 01.02.2017 по 01.07.2018 — для ИП, занимающихся розничной торговлей или общественным питанием и имеющих работников, с которыми заключены трудовые договоры.

- с 01.02.2017 по 01.07.2019 — для остальных ИП.

3. Кассовая техника используется только в деятельности на ЕНВД или ПСН.